Il processo della Fatturazione Elettronica

Il processo della Fatturazione Elettronica

Cos’è la Fattura Elettronica?

Si definisce come “un aggregato di dati con rilevanza giuridica” (con data e firma certa). E’ un documento digitale formato secondo uno standard ISO 15489 che regolamenta la creazione, la trasmissione e ricezione e la gestione di documenti (records).

Con la Fatturazione Elettronica si opera la digitalizzazione di un sistema, fino ad ora analogico, per la emissione, trasmissione e conservazione delle fatture che permette di abbandonare per sempre il supporto cartaceo.

Il formato in cui le fatture elettroniche devono essere prodotte, trasmesse, archiviate e conservate è un formato digitale chiamato XML (eXtensible Markup Language), un linguaggio informatico, METALINGUAGGIO, così detto perché contiene al suo interno, oltre al contenuto, anche le regole per decifrarlo e che consente di definire e controllare il significato degli elementi contenuti in un documento, verificando così le informazioni ai fini dei controlli previsti per legge.

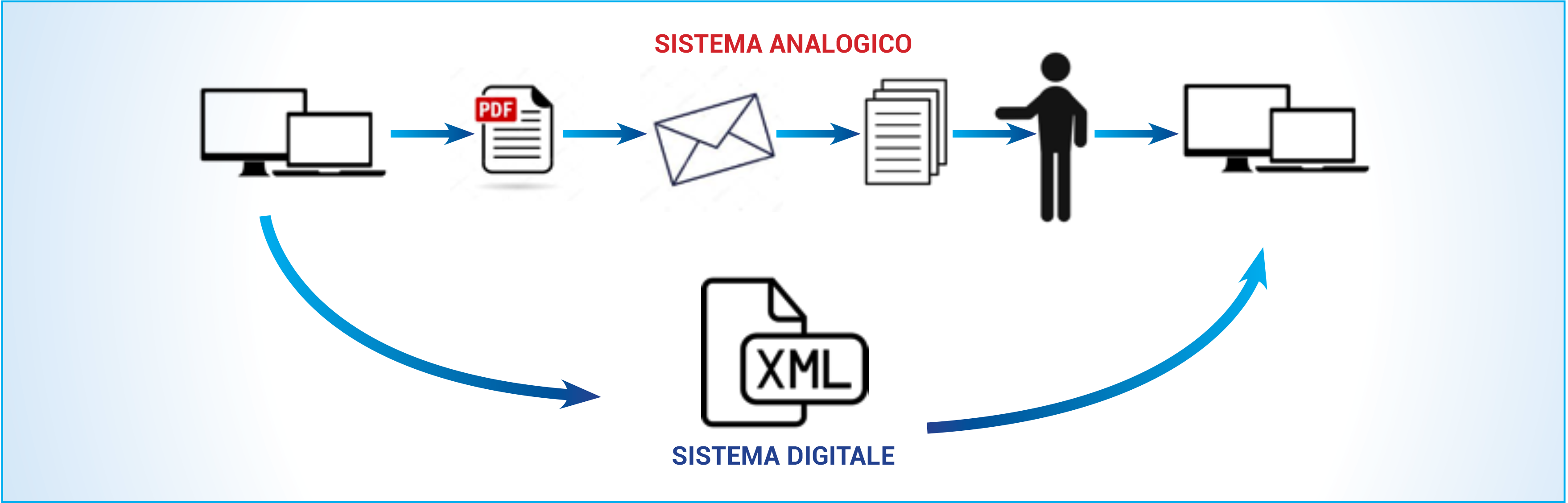

Schema di sistemi analogico e digitale

Il sistema analogico comportava la creazione di un documento (PDF), stamparlo e inoltrarlo tramite posta e chi lo riceveva doveva stamparlo a sua volta per poi gestirlo ed archiviarlo. Il sistema digitale rende automatico (o semiautomatico) tutto il processo

Come funziona la Fatturazione Elettronica?

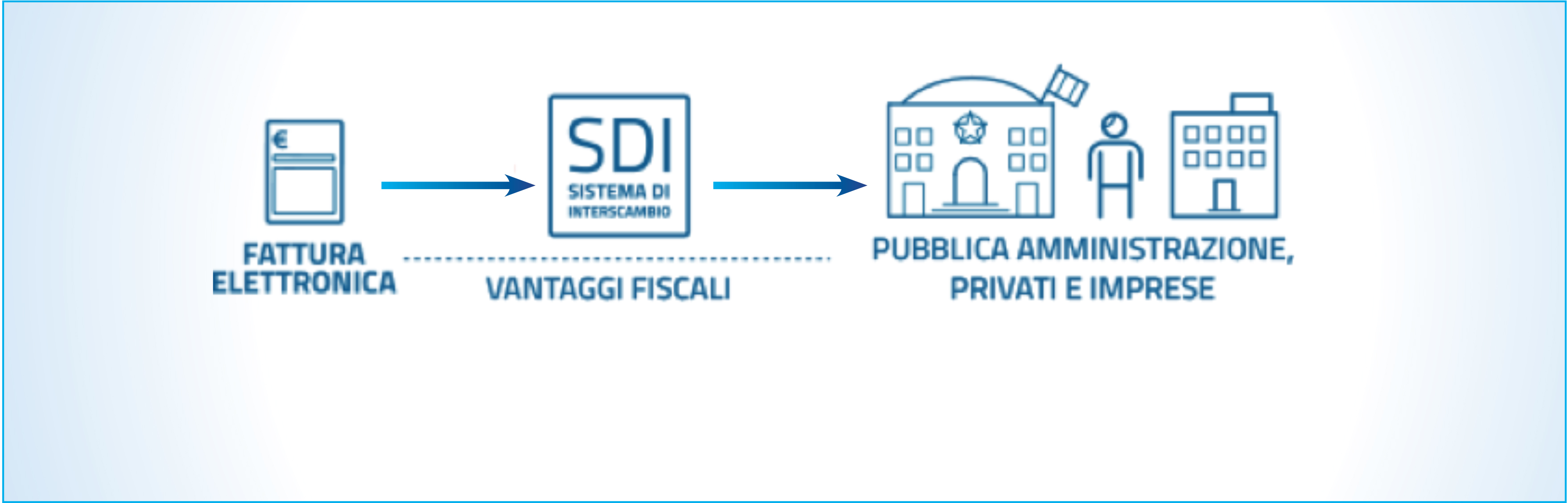

Una volta creata la Fattura elettronica deve essere spedita e viene consegnata da un “POSTINO VIRTUALE” che si chiama SdI. Lo SdI effettua un controllo formale. (integrità, autenticità, univocità, rispetto del formato, presenza e correttezza formale dei dati obbligatori di fattura). E’ l’unico controllo che effettua lo SdI. Lo SdI, per recapitare le fatture, può usare due canali: codice destinatario o PEC.

Qual'è il processo? La vita di un documento digitale

La fattura elettronica made in Italy è considerata una best practice a livello Ue. Secondo il Digital Economy and Society Index le imprese italiane che utilizzano la fatturazione elettronica sono il 30%, percentuale di molto superiore alla media Ue (18%). Secondo i dati raccolti dall’Osservatorio Fatturazione Elettronica e Dematerializzazione della School of Management del Politecnico di Milano, il beneficio del passaggio dal processo “tradizionale” alla fatturazione elettronica si assesta tra i 7,5 e gli 11,5 euro a fattura, per organizzazioni che producono/ricevono un volume di fatture superiore alle 3.000 all’anno.

La fattura elettronica made in Italy è considerata una best practice a livello Ue. Secondo il Digital Economy and Society Index le imprese italiane che utilizzano la fatturazione elettronica sono il 30%, percentuale di molto superiore alla media Ue (18%). Secondo i dati raccolti dall’Osservatorio Fatturazione Elettronica e Dematerializzazione della School of Management del Politecnico di Milano, il beneficio del passaggio dal processo “tradizionale” alla fatturazione elettronica si assesta tra i 7,5 e gli 11,5 euro a fattura, per organizzazioni che producono/ricevono un volume di fatture superiore alle 3.000 all’anno.

Ciclo attivo

√ Creo la fattura elettronica

√ Viene firmata digitalmente

√ Invio Fattura elettronica (direttamente o tramite intermediario/trasmittente)

√ Archivio e Conservo digitalmente la fattura (Conservatore Accreditato AGID)

Ciclo passivo

√ Ricevo la Fattura Elettronica

√ Registrazioni contabili

√ Archivio e Conservo digitalmente (Conservatore Accreditato AGID)

√ Conservazione Digitale

Tutti i documenti di Fattura elettronica devono essere archiviati in un server con certificazione AGID dove viene rilasciata la ricevuta (impronta univoca) dell’archiviazione. L’impronta è ciò che garantisce l’autenticità di un documento.

Il sistema di conservazione mira a garantire nel tempo le caratteristiche di autenticità, integrità, affidabilità, leggibilità e reperibilità dei documenti informatici, come previsto dal Codice dell’Amministrazione Digitale (art.44), inteso come una rappresentazione di atti o fatti e dati su un supporto sia esso cartaceo o informatico. Il processo di Conservazione a norma è ciò che garantisce la opponibilità verso terzi. Chi definisce le modalità operative per realizzare le attività di conservazione e gestisce l’elenco dei conservatori accreditati è l’Agenzia per l’Italia Digitale.

Cosa avviene dopo l’invio?

Se il documento non è corretto >> SCARTO dello SdI

Quando si verifica uno scarto può essere rifatta la fattura con lo stesso numero e reinviata. E’ l’unico caso! (In teoria andrebbero fatte le registrazioni contabili, gli storni, ecc

Se il documento è corretto ma non è stato possibile consegnare in casella di posta >> NOTIFICA DI MANCATO RECAPITO e consegna in cassetto fiscale del destinatario

Se tutto il documento è corretto >> OK NOTIFICA DI RECAPITO

Il RICEVENTE (il destinatario della fattura) non potrà rifiutare la fattura: dovrà in ogni caso registrare in contabilità. In caso di contestazione ci possono essere però diversi scenari

La fattura è inesatta, o non doveva essere emessa o viene contestata

-

Il Fornitore (Cedente/Prestatore) dovrà stornare la fattura, emettere nota di credito ed emettere nuova fattura

-

Il Fornitore non provvede allo storno: si apre contenzioso e si va per vie legali. In questo caso il ricevente dovrà fare una autofattura per regolarità a fini contabili.

Martinelli S.r.l. Via Circonvallazione N/E, 98 - 41049 Sassuolo (MO) | Tel: 0536 868611 Fax: 0536 868618 | info@martinelli.it

P.Iva 02262430362 - C.F. 01413050350 - Iscriz. registro Imprese di Modena 01413050350 - Capitale Sociale 350.000 i.v.